¡Recuerda! Desde el 1 de marzo de 2025 rige la nueva resolución que fija normas sobre exención del trámite de toma de razón

Ya está publicada en el Diario Oficial una nueva resolución de la Contraloría General de la República que fija normas sobre exención del trámite de toma de razón.

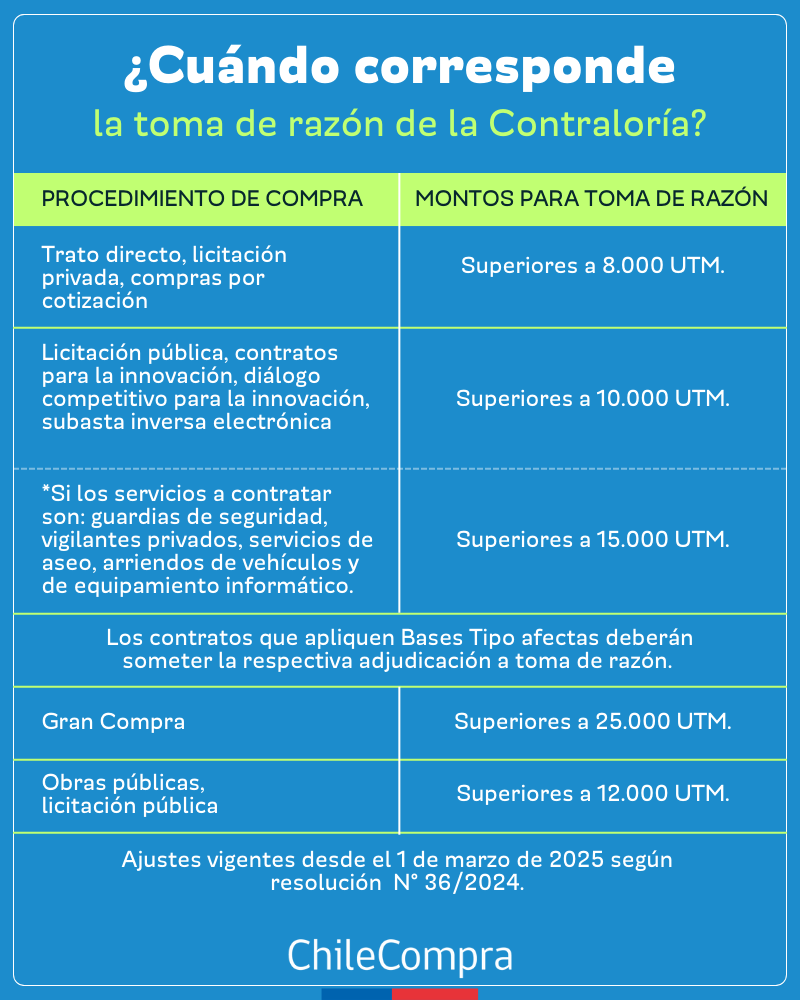

A partir del 1 de marzo, las Resoluciones N° 6 y 7, ambas de 2019, quedaron sin efecto siendo reemplazadas por la Resolución N°36 de 2024, documento de especial interés para compradores que cuenten con fechas definidas para obtener los servicios o bienes a contratar, pues introduce cambios relevantes en esa materia.

La actualización de la normativa, donde también quedará sin efecto la Resolución N° 14 de 2022, obedece a, entre otros, poner foco en la importancia de la toma de razón por parte de la Contraloría al momento de iniciarse una compra pública, proceso que vela por el resguardo de los principios de legalidad y probidad, así como por el derecho a una buena administración y cuidado y buen uso de los recursos públicos.

Entre los principales ajustes implementados en esta nueva resolución están:

Además, y como indica el artículo 4 de esta nueva Resolución, es importante recordar que para calcular los montos y transformarlos de pesos chilenos a Unidades Tributarias Mensuales (UTM) y, por otro lado, las facturas en dólares a pesos chilenos para el pago de estas, la normativa señala lo siguiente:

1.- Las UTM que se consideren para remitir a toma de razón los actos administrativos a que se refiere la presente resolución o las que se dicten conforme a ella, serán las correspondientes al mes de enero del año de su emisión.

2.- Las UTM que se consideren para remitir a toma de razón los actos administrativos a que se refiere.

3.- En el caso de unidades reajustables, como la Unidad de Fomento (UF), se considerará su equivalencia en pesos a la |fecha de dictación del acto administrativo, la que luego debe ser convertida al valor de la UTM del mes de enero de la respectiva anualidad.

4.- Tratándose de operaciones expresadas o pactadas en moneda extranjera, regirá la equivalencia en dólares de las referidas Unidades Tributarias Mensuales respecto del dólar observado, que se fija diariamente por el Banco Central, correspondiente a la fecha de dictación del acto administrativo

Por último, recordamos que, como la actualización de esta normativa comenzará a regir a partir del 1 de marzo, la actual Resolución N°14 de 2022 mantendrá su vigencia hasta el viernes 28 de febrero de 2025.